정부에서 출시한 청년도약계좌는 많은 혜택으로 인기가 높습니다. 청년을 위한 여러가지 계좌나 제도가 많다 보니 어떤것이 좋은것인지 헷갈리는 경우가 많은데요, 어떤 혜택이 있는지 자세히 알아보고 자격이 된다면 신청하셔서 혜택을 받으시기 바랍니다.

청년도약계좌

청년도약계좌는 월 70만원까지 납입 가능하며, 5년 납입하면 약 5,000만원을 모을 수 있는 정부지원 저축계좌입니다. 두 가지 큰 혜택이 있습니다.

혜택1.

정부에서 추가적립을 해줍니다.

혜택2.

비과세 혜택을 줍니다. (세금을 떼지 않습니다.)

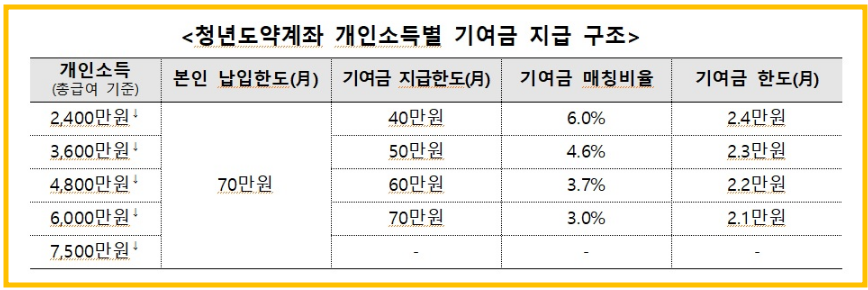

👉1. 정부 추가적립

납입한도는 70만원으로 모두 동일하지만, 정부에서 지급하는 적립금의 지원 한도는 개인소득에 따라 다릅니다.

[개인소득 기준]

- 2,400만원 이하 = 정부지원 월 2.4만원

- 3,600만원 이하 = 정부지원 월 2.3만원

- 4,800만원 이하 = 정부지원 월 2.2만원

- 6,000만원 이하 = 정부지원 월 2.1만원

- 7,000만원 이하 = 정부지원 없음. 단, 비과세 혜택은 드림

5년간 매 월 2.4만원을 정부에서 내 계좌로 적립해 주므로 청년도약계좌에 가입하면 내가 납입한 돈 이외에 총 144만원의 적립금을 추가로 지원을 받을 수 있습니다.

👉2. 비과세 혜택(세금 떼지 않음)

청년도약계좌 이자(금리)는 3년까지 고정금리, 이후 2년은 변동금리를 적용합니다. 내가 낸 돈+ 정부 적립금에 + 이자까지 붙는데요,

원래 모든 금융상품은 만기에 찾을 때 15.4%의 이자소득세가 붙게 됩니다. 즉, 이자의 15.4%를 세금으로 떼고 나머지만 받게 되는게 원칙인데요,

청년도약계좌는 이자소득세 비과세가 되기 때문에 붙은 세금 떼지 않고 이자 전액을 모두 받게 됩니다. 더할나위 없는 혜택이라 할 수 있습니다.

만 19세 이상 ~ 34세 이하의 청년에게 지원하며, 군 복무 기간은 나이 계산에서 빼므로 34세 이상이라도 가입이 가능할 수 있습니다. 조건이 되시는 분이라면 꼭 가입하시기 바랍니다.

청년도약계좌 신청방법

청년도약계좌는 시중 12개 은행에서 신청을 받고 있습니다. 방문신청이 아니라 스마트폰 앱을 통한 비대면 신청입니다.

청년도약계좌 가입조건

청년도약계좌는 만 19세 이상 ~ 34세 이하 청년이 가입할 수 있습니다. 이때 군 복무기간은 나이 계산에서 빼기 때문에 37세라도 가입이 가능할 수 있습니다.

단, 가구소득이 중위소득 180% 이하여야 가입이 가능하다는 하나의 조건이 더 있습니다. 이 부분은 잘 살펴보아야 하겠는데요

가구소득으로 보기때문에 가구 구성원 수에 따라 소득기준이 다릅니다. 아래는 2023년 기준 가구인당 중위소득 표입니다.

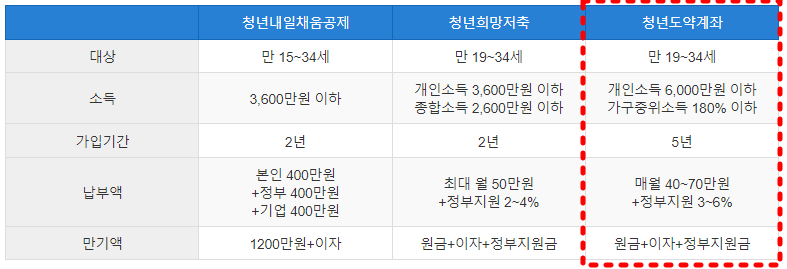

(참고)중복가입 가능여부

새로 출시된 청년도약계좌는 청년내일저축계좌, 청년내일채움공제, 그리고 각 지자체의 자체 저축계좌와 동시에 중복가입 가능 합니다.

단, '청년희망적금' 과는 중복가입이 안되는데요, 청년희망적금에 가입하신 분이라면 만기 후에 청년도약계좌에 가입하시는 것은 가능합니다.

각 저축계좌가 어떤 특성을 가지고 있는지 궁금하신 분들도 많으실 것 같은데요, 간단히 정리하자면 아래와 같습니다.

- "청년내일채움공제"는

청년도약계좌보다 기준 소득이 낮고, 중소기업 재직자가 가입 가능한 상품입니다.

- "청년희망저축"은

청년도약계좌보다 기준 소득이 낮고, 일반기업도 가능합니다.

- "청년도약계좌"는

가입 기준소득이 더 높습니다. 단, 가구 중위소득을 봅니다. 정부지원금 이외에 비과세 혜택이 있습니다.

이렇게 청년도약계좌 관련한 내용을 모두 살펴보았습니다. 가입혜택부터 가입조건, 중복가입 여부 등 모두 자세히 살펴보았는데요, 자산 축적과 형성을 위하는 분이라면 관심있게 잘 살펴볼 필요가 있겠습니다.